Kiến thức tài chính, đặc biệt tài chính cá nhân, tại Việt Nam đang là lỗ hổng rất lớn. Ngoại trừ một số ít người được học tại trường đại học, cao đẳng, trung tâm đào tạo (thường thiên về tài chính doanh nghiệp)… thì phần lớn người Việt ít có cơ hội học hỏi kiến thức cần thiết này.

Nhu cầu này được thể hiện rất rõ. Trên MXH Facebook, mỗi bài viết về tài chính cá nhân thường được hàng ngàn người thích, bình luận, chia sẻ. Các bài viết về đề tài này trên báo cũng thu hút lượng “view khủng”.

Nhưng ở giới hạn một bài viết, một series bài báo thì khó có thể cung cấp lượng kiến thức đầy đủ, chuyên sâu, cung cấp cho người đọc một công cụ tư duy tài chính chuyên nghiệp được.

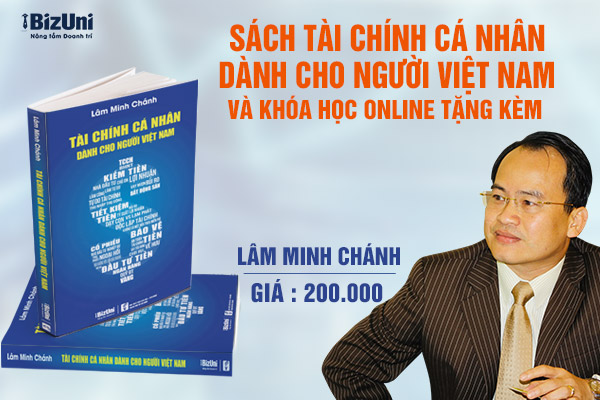

Cuốn sách “Tài Chính Cá Nhân Dành Cho Người Việt Nam” của tác giả Lâm Minh Chánh đã ra đời, đáp ứng đầy đủ các nhu cầu thiết yếu đó.

Cuốn sách bao gồm 5 Nội Dung Lớn, cung cấp cho người đọc hệ thống kiến thức bài bản, từ cách kiếm tiền, sử dụng tiền, cách tiết kiệm đều đặn để có cả gia tài sau này… tới đầu tư tiền sao cho đạt lãi suất cao mà tránh được rủi ro thấp nhất có thể.

5 Nội dung lớn bao gồm:

Nội dụng 1: Mục tiêu tài chính cá nhân

Rất nhiều người lâm vào cảnh khủng hoảng kinh tế vì không hoạch định kế hoạch tài chính cụ thể. Họ hay bị tiêu xài không kiểm soát, hay lãng phí vào những điều không quan trọng nhưng lại quá tiết kiệm cho những điều cần thiết. Trong tâm lý học về đồng tiền, đây gọi là bẫy tâm lý ảnh hưởng rất lớn đến tiền bạc mà các nhà bán hàng đang lợi dụng bẫy này một cách hoàn hảo để đưa người dùng vào trạng thái tiêu xài không thể thoát ra.

Sách “Tài Chính Cá Nhân Dành Cho Người Việt Nam” đưa ra những nguyên tắc, phương thức khi lập mục tiêu tài chính cá nhân. Các nguyên tắc này không khuyến khích người đọc tiêu xài dè sẻn quá mức, vì rốt cuộc đồng tiền phải phục vụ cho hạnh phúc con người. Nhưng chúng giúp người đọc có các kế hoạch phù hợp với thu nhập, mục tiêu, hoàn cảnh của chính mình.

Nội dung 2: Kiếm tiền

Có nhiều phương thức, nhiều công việc để kiếm tiền. Nhưng chung quy lại, cuốn sách đi sâu vào 4 nhóm kiếm tiền chính và một số phương thức kiếm tiền đặc biệt khác.

4 nhóm kiếm tiền chính bao gồm: 1) Nhân viên, quản lý; 2) Làm tự do, freelance, tự làm chủ; 3) Doanh nhân, chủ doanh nghiệp và 4) Nhà đầu tư.

Khác với một số cái nhìn tiêu cực về nhóm 1 và nhóm 2 thường thấy, tác giả Lâm Minh Chánh đã đưa ra cái nhìn tích cực và chuyên sâu về 4 nhóm kiếm tiền này trong cuốn sách.

"Chỉ cần tiết kiệm 1 - 2 ly cà phê mỗi ngày và đầu tư, sau 30 năm, bạn có thể có gia tài lên tới... 39 tỷ đồng" - Sách Tài Chính Cá Nhân Cho Người Việt

Nội dung 3: Tiết kiệm tiền, sử dụng tiền

Đây là một trong những nội dung đặc sắc của cuốn sách. Tác giả cung cấp phương thức tiết kiệm tiền đều đặn hàng tháng, không ảnh hưởng tới chi tiêu hàng ngày nhưng giúp mang lại cả gia tài sau này. Bằng các công thức, con số tính toán cụ thể, tác giả chỉ ra rằng đôi khi chỉ cần bạn tiết kiệm 1 – 2 ly cà phê mỗi ngày và đầu tư số tiền này với mức lãi suất trung bình 18% - 24% một năm, sau 30 năm, bạn sẽ có thể có gia tài lên tới… 39 tỷ đồng.

Một số tiền không thể ngờ tới đã được chứng minh bằng các con số!

Cuốn sách cũng đề cập tới việc vay tiền giống như con dao hai lưỡi. Bạn phải tính toán cách sử dụng tiền sao cho hiệu quả để số tiền vay sinh ra tiền thay vì đưa bạn ngập trong nợ nần. Các ví dụ minh chứng được đề cập rất thiết thực như: Nên vay tiền mua nhà hay thuê nhà và để tiền đầu tư? Có nên vay tiêu dùng?...

Để giải đáp được các câu hỏi trên, cuốn sách chia mục đích vay tiền làm 3 loại: Vay để đầu tư tài sản, Vay để tiêu dùng và Vay để trang trải nhu cầu khẩn cấp, quan trong. Các nguyên tắc bạn nên tuân theo để biến tiền vay thành đòn bẩy tài chính, giúp tài sản tăng nhanh mà tránh được rủi ro có thể.

Nội dung 4: Bảo vệ tiền

Sẽ thế nào khi số tiền bao năm bạn tích góp được, thậm chí vay mượn để có được, lại tan thành mây khói chỉ vì một sai lầm rất ngớ ngẩn của bạn. Nhiều gia đình lâm vào cảnh nợ nần, thậm chí là tán gia bại sản chỉ vì người chủ gia đình không nắm được các nguyên tắc cơ bản nhất.

Trong sách “Tài Chính Cá Nhân Cho Người Việt Nam”, bạn sẽ tìm thấy các nguyên tắc vàng để bảo vệ tiền:

- Không bị mất tiền vào những dự án đầu tư cam kết tỷ suất lợi nhuận quá cao

- Không để mất tiền khi tham gia đầu tư như là nhà đầu tư chuyên nghiệp

- Không bị mất tiền vì dùng tiền tài chính cá nhân để khởi nghiệp, kinh doanh và đầu tư

- Bảo vệ tiền để không bị mất vì dùng đòn bẩy nợ quá cao

- Không để mất tiền vì lạm phát

- Không để mất tiền khi gặp những rủi ro về bệnh tật, tai nạn và tử vong

Để người đọc có thể áp dụng nhuần nhuyễn các nguyên tắc này, tác giả có các bài viết cụ thể với những đề tài gắn liền với cuộc sống của mỗi người như: Có nên đầu tư vàng mùa Covid? Có nên đầu tư bất động sản, cho vay trả góp, chứng khoán và bảo hiểm nhân thọ? Tại sao người chơi casio và các trader lại thua nhiều hơn thắng?

Cuốn sách được biên tập từ 35 bài viết chi tiết, trong đó có 20 bài đã đăng trên các báo Cafebiz, CafeF, TheBank, Chuyện thương trường...

Nội dung 5: Đầu tư tiền

Các kênh đầu tư tiền giúp bạn chống lại việc tiền mất giá trị do lạm phát. Hiện tiền gửi tại ngân hàng ở Việt Nam dao động chỉ 6 – 7%/năm. Trong tương lai có thể thấp hơn trong khi mỗi năm, tiền mất giá trị do lạm phát khá lớn. Vậy nên đầu tư tiền vào đâu?

Cuốn sách phân tích chi tiết cơ hội và rủi ro của từng kênh đầu tư, giúp người đọc có cái nhìn toàn diện về việc đầu tư tiền. Nên đầu tư vàng dài hạn hay ngắn hạn? Có nên mua bảo hiểm nhân thọ? Trái phiếu doanh nghiệp lợi nhuận trung bình mỗi năm bao nhiêu? Có nên dành hết tiền đầu tư cho bất động sản do ngành này lợi nhuận rất “khủng”? Trong tình trạng dịch bệnh Covid-19 này, có nên đầu tư cổ phiếu dài hạn? Nên dành bao nhiều phần trăm tài sản đầu tư cho kênh này và bao nhiêu phần trăm tài sản cho kênh kia?

Những vấn đề mà hầu hết mọi người băn khoăn đều được giải đáp một cách khoa học, với các công thức, con số, mang lại kết quả định lượng chứ không phải là cảm tính nữa.

Đọc “Tài Chính Cá Nhân Dành Cho Người Việt Nam”, người đọc sẽ thấy rõ được chân dung nhà đầu tư chuyên nghiệp và nhà đầu tư không chuyên. Ở mức nhà đầu tư không chuyên, bạn nên đầu tư các kênh đầu tư nào? Và nên dừng ở mức độ nào?.

Bên cạnh viết sách, tác giả Lâm Minh Chánh cũng là một KOL (Người ảnh hưởng) trên Facebook. Là chuyên gia tài chính với kinh nghiệm 17 năm giữ chức vụ cao cấp ở các tập đoàn lớn như Kodak, Prudential, Daiichi Life, AIA… tác giả thường xuyên chia sẻ kiến thức và truyền cảm hứng cho cộng đồng. Để có thể giải đáp chi tiết mọi thắc mắc của độc giả, tác giả Lâm Minh Chánh dành tặng cho người mua sách khóa học trực tuyến trên Zoom, cung cấp kiến thức, giải đáp thắc mắc về 6 chuyên đề:

- Lãi kép và hiệu quả của nó. Lãi suất và rủi ro. Lãi suất và lạm phát.

- Cách tính lãi suất của bất kỳ dòng tiền, công cụ đầu tư nào.

- Mục tiêu và kế hoạch tài chính cá nhân.

- Phương pháp quản lý các quỹ tiền cá nhân, quản lý tài sản và dòng tiền.

- Cách bảo vệ tiền.

- Tổng quan về các công cụ đầu tư: tỷ suất lợi nhuận, các rủi ro và các điểm cần quan tâm.

Độc giả có thể mua sách và dùng tài khoản được cung cấp để chọn học 1 trong 3 buổi học trên. Video về các buổi học sẽ được đăng tải trên web bizuni.vn để độc giả có thể theo học sau này.

Chỉ vài giờ sau khi ra mắt, cuốn sách được đông đảo độc giả đón nhận. Trên trang facebook cá nhân của tác giả, gần 1 ngàn độc giả đặt sách. Các doanh nghiệp cũng đặt nhiều ngàn cuốn để cung cấp kiến thức cần thiết cho nhân viên.

Sách “Tài Chính Cá Nhân Cho Người Việt Nam” được cho là cuốn sách gối đầu giường của nhiều cá nhân và gia đình nhờ lượng kiến thức sâu rộng và thiết thực của nó!